9 alternatyw dla Outbrain dla reklamodawców w 2026 roku

Taboola, MGID, Revcontent, MediaGo, Microsoft, Yahoo, Google Demand Gen, Nativo, TripleLift: dziewięć prawdziwych alternatyw dla Outbrain wyliczonych na podstawie danych live index zamiast marketingu dostawców.

Najsilniejsze alternatywy dla Outbrain w 2026 roku to Taboola (największy bezpośredni rywal), MGID i Revcontent (niższe koszty wejścia i luźniejsza moderacja), MediaGo (platforma natywna Baidu oparta na uczeniu maszynowym), Microsoft Audience Network i Yahoo DSP (inventory feedów w zamkniętych ekosystemach), Google Demand Gen (zakupy feed‑style w ekosystemie Google) oraz Nativo i TripleLift (brand‑side i programatyczny native). Która z nich pasuje, zależy od Twojego minimalnego budżetu, branży i tolerancji na surowość moderacji. To porównanie wylicza rzeczywiste zapotrzebowanie reklamodawców każdej sieci przy użyciu live index OpenAdLibrary — 725 882 natywnych kreacji w 49 sieciach na czerwiec 2026 — zamiast powielać marketing dostawców.

Dlaczego reklamodawcy patrzą poza Outbrain#

Outbrain pozostaje jedną z dwóch największych sieci natywnych i dla wielu kupujących właściwą odpowiedzią jest dalsze jej używanie. Jednak cztery czynniki skłaniają reklamodawców do dywersyfikacji:

- Fuzja z Teads zmieniła środek ciężkości. Od lutego 2025 roku Outbrain działa jako Teads, z silniejszym naciskiem na budżety brandowe i wideo. Kupujący wydajnościowi zgłaszają tę samą podaż feedów, ale roadmapa produktu i uwaga sprzedażowa teraz obsługują szerszy miks. Jak Outbrain działa w 2026 opisuje mechanikę po fuzji.

- Surowość zatwierdzania. Outbrain wymusza najostrzejsze zasady kreatywne i landing‑page w natywnych reklamach. Zgodni reklamodawcy przechodzą — ale jeśli Twój lejek iteruje szybko, luźniejsza sieć może być różnicą między testowaniem pięciu kątów tygodniowo a dwoma.

- Presja CPC w Tier‑1. Premium inventory przyciąga wysoką gęstość stawek. Kupujący mediów często zgłaszają, że równoważne audytoria kosztują znacząco mniej w sieciach średniego segmentu — przy jednoczesnym spadku jakości wydawcy, który Twój lejek może, ale nie musi przyjąć.

- Limity zasięgu. Każda pojedyncza sieć w końcu nasyca się dla danej oferty i regionu. Sieci poniżej nakładają się jedynie częściowo na podaż Outbrain, więc każda dodaje rzeczywiście przyrostową publiczność.

Jak porównaliśmy te sieci#

Każda sieć twierdzi, że ma masowy zasięg. Zamiast wierzyć w ich słowa, korzystamy z niezależnego przechwycenia OpenAdLibrary: liczba aktywnych kreacji w sieci jest wskaźnikiem szerokości rzeczywistego zapotrzebowania reklamodawców — sieć z 200 000 aktywnymi kreacjami rzeczywiście obsługuje więcej równoczesnych kampanii niż ta z 6 000. Miksy branżowe pochodzą z klasyfikacji kreacji w tym samym indeksie. Wszystkie liczby pochodzą z czerwca 2026. Dwa szczere zastrzeżenia: liczby kreacji mierzą szerokość zapotrzebowania, nie zasięg podaży ani oczekiwany ROI; oraz sieci bez publicznych placementów feed‑style (lub które śledzimy w innych źródłach) nie mają indywidualnych liczników. Gdy poniższe twierdzenie jest jakościowe — poziomy CPC, minimalne depozyty — odzwierciedla to, co praktycy najczęściej zgłaszają, a nie oficjalne stawki; zweryfikuj aktualne warunki z każdą siecią.

Dziewięć alternatyw w skrócie#

| Sieć | Aktywne kreacje w indeksie (czerwiec 2026) | Najsilniejsze sklasyfikowane branże | Najlepsze dla |

|---|---|---|---|

| Taboola | 206 145 | Zdrowie, finanse, ubezpieczenia | Zamiennik 1:1 Outbrain na dużą skalę |

| MGID | 62 765 | Treści rozrywkowe, zdrowie | Niskie minimalne depozyty, Tier‑2/3 regiony, szybka iteracja |

| Revcontent | 15 789 | Zdrowie, finanse, dom i ogród | Direct‑response, mniejsze budżety |

| MediaGo | 6 571 | Ubezpieczenia, dom i ogród, e‑commerce | ML‑napędzane prospecting na podaży powiązanej z MSN |

| Microsoft Audience Network | 281 839 | E‑commerce, finanse, podróże | Zasięg MSN/Windows, intencje powiązane z wyszukiwaniem |

| Yahoo DSP (native) | 5 926 | Oprogramowanie, finanse | Własny feed Yahoo |

| Google Demand Gen | not individually tracked | — | Zakupy feed‑style w ekosystemie Google |

| Nativo | not individually tracked | — | Brand‑side sponsorowane treści na dużą skalę |

| TripleLift | not individually tracked | — | Programatyczny feed przez Twój DSP |

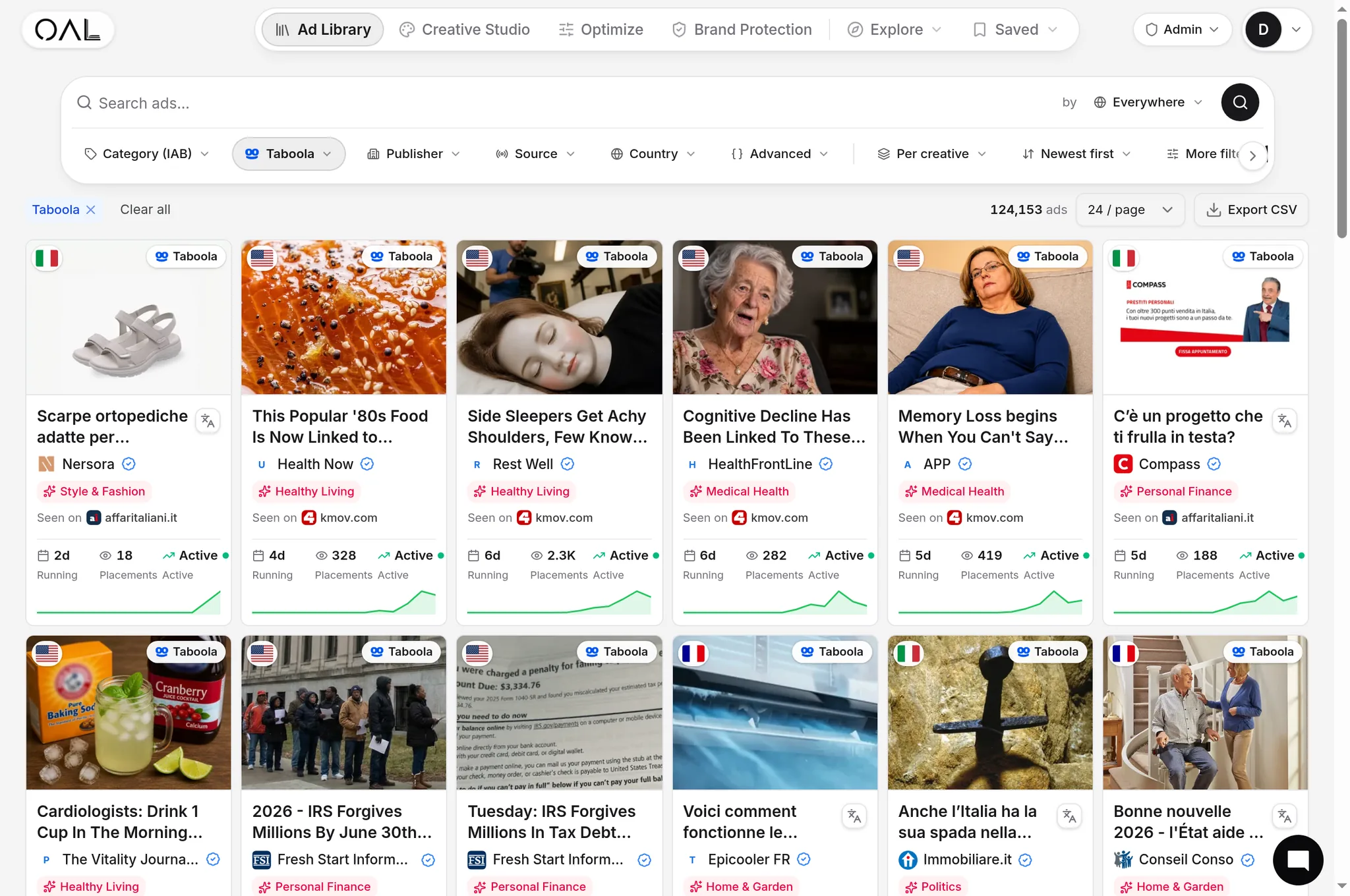

1. Taboola — zamiennik 1:1#

Taboola jest największą siecią feedową w naszym indeksie z 206 145 aktywnymi kreacjami — mniej więcej dwukrotnie więcej niż Outbrain (108 573) — i najbliższym substytutem: ten sam format feedu poniżej artykułu, podobna oferta premium publisherów oraz podobny (choć nieco mniej surowy) próg moderacji. Miks branżowy odzwierciedla Outbrain, z przewagą zdrowia, finansów i ubezpieczeń, więc kampanie zazwyczaj przenoszą się przy minimalnym nakładzie pracy kreatywnej. Jeśli odchodzisz od Outbrain z powodu zasięgu, a nie polityki czy ceny, zacznij tutaj; jak działają reklamy Taboola opisuje konfigurację, a porównanie Taboola vs Outbrain kwantyfikuje nakładanie się. Słabości: ta sama presja CPC w Tier‑1 oraz aukcja zatłoczona przez zaawansowanych kupujących.

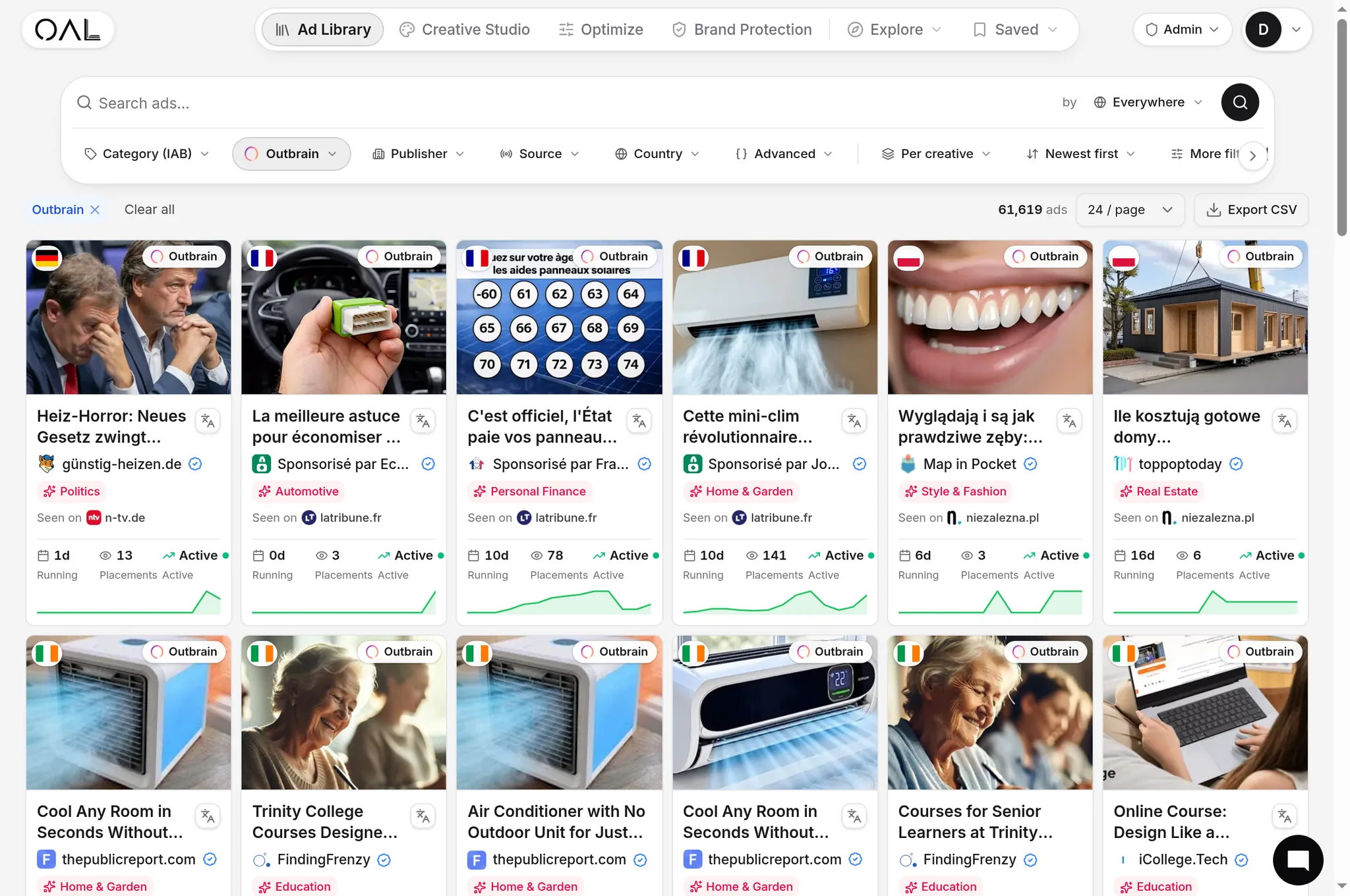

2. MGID — niski próg, globalna podaż#

MGID posiada 62 765 aktywnych kreacji w indeksie, z wyraźnie innym charakterem: dominują treści rozrywkowe, ciekawość‑napędzane materiały, podaż skierowana do Tier‑2/3 regionów i rynków nie‑anglojęzycznych, a moderacja toleruje bardziej agresywny rejestr. Minimalne depozyty najczęściej podawane są w niskich setkach dolarów — weryfikuj przy rejestracji — co czyni to najłatwiejszą drogą do testowania natywnych reklam poza premium duopolem. Jak działa MGID opisuje formaty i mechanikę wyceny. Słabości: jakość wydawców jest bardzo zróżnicowana, więc czarna lista na poziomie placementów jest obowiązkowa, a premium inventory Tier‑1 jest cieńsze.

3. Revcontent — direct‑response średni segment#

Revcontent ma w indeksie 15 789 aktywnych kreacji, skoncentrowanych w zdrowiu, finansach i domu — klasycznym obszarze direct‑response. Kupujący wybierają go ze względu na niższe CPC niż sieci premium, przyzwoitą podaż w USA i barierę moderacji, która akceptuje funnel‑y w stylu advertorial, które Outbrain odrzuciłby. Porównanie MGID vs Revcontent zestawia dwie średnie opcje; ogólnie Revcontent jest bardziej US‑skoncentrowany i zdrowotny, MGID bardziej globalny. Słabości: mniejsza pula podaży, która szybciej się nasyca, oraz zmienność jakości wymagająca aktywnego zarządzania placementami.

4. MediaGo — platforma natywna Baidu oparta na ML#

MediaGo (6 571 aktywnych kreacji w indeksie, z przewagą ubezpieczeń, domu i e‑commerce) jest międzynarodową platformą natywną Baidu, wyróżniającą się optymalizacją opartą na uczeniu maszynowym, które opiera się na głębokim licytowaniu zamiast ręcznej selekcji placementów, oraz relacjami podaży w MSN i innych dużych portalach. Kupujący często używają jej jako drugiej fali: po udanej kampanii w Taboola lub Outbrain, MediaGo dostarcza dodatkowy wolumen na podobnych odbiorcach. Biblioteka reklam MediaGo pokazuje, co aktualnie jest uruchomione. Słabości: mniejszy ekosystem samoobsługowy i mniej dźwigni, gdy czarna skrzynka optymalizacji nie spełnia oczekiwań.

5. Microsoft Audience Network — największy feed, którego nie kupujesz bezpośrednio#

Microsoft Audience Network jest jedynym największym źródłem podaży w naszym indeksie — 281 839 aktywnych kreacji w MSN, Windows i Edge — z przewagą e‑commerce, finansów i podróży. To nie jest sieć natywna w stylu Outbrain: kupujesz przez Microsoft Advertising, odbiorcy są powiązani z wyszukiwaniem (sygnały profilu LinkedIn i intencje wyszukiwania), a standardy kreatywne podążają za politykami Microsoftu. Dla reklamodawców już korzystających z wyszukiwania Microsoft, rozszerzenie do Audience Network jest najtańszym dostępnym testem. Przewodnik po natywnych reklamach MSN opisuje placementy i mechanikę. Słabości: mniej przejrzyste raportowanie placementów oraz zupełnie inna powierzchnia optymalizacji niż klasyczne natywne sieci.

6. Yahoo DSP — ocalały po Gemini#

Natywna podaż Yahoo (5 926 aktywnych kreacji w indeksie, z przewagą oprogramowania i finansów) jest kupowana przez Yahoo DSP po wycofaniu platformy samoobsługowej Yahoo Gemini. Podaż koncentruje się na własnych własno‑operowanych własnościach Yahoo — Yahoo Home, Mail, Finance, Sports — co dostarcza starszej, finansowo‑skoncentrowanej publiczności, która w niektórych branżach (ubezpieczenia, narzędzia inwestycyjne, oprogramowanie subskrypcyjne) konwertuje wyjątkowo dobrze. Jak działają natywne reklamy Yahoo po Gemini wyjaśnia aktualną ścieżkę zakupu. Słabości: minimalne wymogi DSP wykluczają małe budżety, a zasięg poza własnościami Yahoo jest skromny.

7. Google Demand Gen — zakupy feedowe w Google#

Kampanie Google Demand Gen umieszczają obrazy i wideo w feedach Discover, Gmail i YouTube — funkcjonalnie natywne placementy, kupowane z targetowaniem i pomiarem Google. Nie jest śledzona jako oddzielna sieć w naszym indeksie, ale zasługuje na miejsce w liście alternatyw, ponieważ odpowiada temu samemu briefowi: prospecting feed‑style na dużą skalę. Zalety: dane o odbiorcach Google, licytacja oparta na konwersjach i brak nowej relacji platformowej do zarządzania. Słabości: mniejsza przejrzystość placementów niż w klasycznych sieciach natywnych, ograniczenia kreatywne sprzyjające dopracowanym, brandowym materiałom oraz surowa polityka wobec funneli advertorial.

8. Nativo — sponsorowane treści po stronie marki#

Nativo umieszcza pełne sponsorowane artykuły — nie tylko karty feedu — bezpośrednio w otworach treści wydawców, sprzedawane jako usługa zarządzana i programatyczna. Pasuje do zespołów brandowych i contentowych, których jednostką kreatywną jest sam artykuł, a pomiar skierowany jest na uwagę i zaangażowanie, a nie na CPA po ostatnim kliknięciu. Słabości dla kupujących wydajność: wyższe efektywne koszty wejścia, wolniejsza iteracja kreatywna oraz model premiujący produkcję treści o wysokiej jakości redakcyjnej.

9. TripleLift — programatyczny feed przez Twój DSP#

TripleLift jest platformą supply‑side, która szablonuje natywne placementy feedowe w szerokim zestawie wydawców, kupowane programatycznie przez DSP, a nie przez dashboard natywny samoobsługowy. Dla zespołów już korzystających z miejsca w DSP, dodaje formaty natywne do istniejącej infrastruktury programatycznej — te same audytoria, te same pomiary, nowy format. Słabości: brak samodzielnego punktu wejścia samoobsługowego oraz automatyzacja kreatywna, która wymienia część „uderzenia” natywnego kontekstu na skalę.

Jak wybrać: dopasuj sieć do powodu odejścia#

- Odejście z powodu zasięgu? Najpierw Taboola, potem Microsoft Audience Network — dwa największe baseny popytu w indeksie.

- Odejście z powodu ceny? MGID i Revcontent najczęściej dostarczają najniższe CPC, przy jakości placementów jako kompromisie; benchmarki CPC natywnych przedstawiają, co kupujący zgłaszają w różnych sieciach.

- Odejście z powodu moderacji? MGID i Revcontent akceptują bardziej agresywny rejestr — ale przeczytaj ich polityki; nic na tej liście nie dopuszcza tego, co FTC zakazuje.

- Brand lub content‑led? Nativo dla pełnych sponsorowanych artykułów, Google Demand Gen dla dopracowanych feedów, wideo Teads, jeśli pozostajesz w połączonej jednostce.

- Już korzystasz z Microsoft lub DSP? Microsoft Audience Network i TripleLift odpowiednio dodają natywny zasięg bez nowej relacji platformowej.

- Budżet poniżej czterech cyfr? MGID lub Revcontent; premium sieci i ścieżki DSP zużyją mały budżet testowy zanim wygenerują sygnał.

Uruchom dwie sieci, nie dziewięć. Standardowy playbook to jedna premium sieć (Outbrain lub Taboola) plus jedna średniego segmentu (MGID lub Revcontent), z dodatkiem zamkniętych feedów po potwierdzeniu skuteczności kreacji — rozkład, który obejmuje większość dostępnej podaży przy zachowaniu rozsądnego obciążenia optymalizacyjnego. Nasze rankingi sieci natywnych według rzeczywistego wolumenu reklam zagłębiają się w pełny krajobraz.

Przenoszenie kampanii Outbrain: co się przenosi, a co nie#

Przeniesienie działającej kampanii do alternatywy nie jest prostym kopiowaniem i wklejaniem; wiedza o tym, co się przenosi, oszczędza niepotrzebny budżet testowy:

- Kąty przenoszą się; kreacje mogą nie. Podstawowy kąt, który działa w Outbrain — problem, odbiorca, struktura obietnicy — zazwyczaj działa w Taboola przy tych samych obrazach i nagłówkach. W MGID i Revcontent oczekuj zmiany rejestru: ciekawość‑napędzany, opowieściowy teaser zazwyczaj przewyższa czystszy premium‑networkowy wariant tego samego kąta. Przepisuj nagłówki pod natywny rejestr docelowej sieci, zamiast zakładać, że Twoje zwycięskie kreacje przeniosą się w całości.

- Landing page’y przenoszą się po ponownej weryfikacji zgodności. Funnel, który przeszedł weryfikację Outbrain, przejdzie prawie wszędzie. Odwrotnie jest zdecydowanie nieprawda — nie przenoś funnelu zatwierdzonego w średnim segmencie do Outbrain lub Taboola bez ponownej audycji roszczeń i ujawnień.

- Stawki nie przenoszą się. Każda aukcja ma własne ceny clearingowe per region i branża. Zacznij od sugerowanych stawek docelowej platformy i własnych danych dostawy, nie od CPC w Outbrain.

- Wiedza o placementach nie przenosi się. Twoja czarna lista w Outbrain nic nie znaczy w podaży MGID. Zaplanuj fazę nauki nowych placementów — wycinanie słabych widgetów to pierwsze dwa tygodnie każdej kampanii w średnim segmencie.

- Śledzenie przenosi się czysto. Zamień makra click‑ID i konfigurację postbacku na nową sieć, a reszta stosu pomiarowego pozostaje nienaruszona. Zweryfikuj testową konwersję przed wydaniem budżetu.

Sekwencjonuj migrację celowo: utrzymuj Outbrain działający, gdy alternatywa rośnie, podziel budżet testowy tak, aby nowa sieć uzyskała wystarczający wolumen do wygenerowania sygnału (głodny test nic nie udowadnia), i porównuj koszt na konwersję po fazie uczenia nowej sieci — nie w jej pierwszych hałaśliwych dniach.

Argument za utrzymaniem Outbrain w miksie#

Jedna szczera uwaga na zakończenie porównania: większość reklamodawców badających alternatywy powinna dywersyfikować, a nie odchodzić. Po‑fuzyjny popyt Outbrain pozostaje drugim co do wielkości basenem feedowym w naszym indeksie, jego premium podaż konwertuje publiczności, których nie docierają sieci średniego segmentu, a zatwierdzone, starsze konto z historią placementów jest aktywem, które wymaga miesięcy, aby je odbudować. Kupujący, którzy to rozumieją, traktują alternatywy jako dodatki — drugi i trzeci basen podaży z niezależnymi aukcjami — i pozwalają danym wydajnościowym decydować o podziale budżetu kwartał po kwartale. Ci, którzy popełniają błąd, rzucają działającą sieć po jednej odmowie i restartują krzywą uczenia od zera gdzie indziej.

Zbadaj każdą sieć przed depozytem#

Każda sieć na tej liście chętnie przyjmie depozyt, zanim pokaże, co naprawdę działa w jej podaży. Odwróć kolejność: najpierw zobacz live ads. OpenAdLibrary przechwytuje kreacje, reklamodawców, trwałość i landing page’e we wszystkich wymienionych sieciach feedowych — przeglądaj rzeczywisty mix reklamodawców w narzędziu do szpiegowania natywnych reklam, lub od razu przejdź do live Taboola creatives, aby porównać z tym, co widziałeś w Outbrain. Dziesięć minut patrzenia, którzy reklamodawcy działają tygodniami w Twojej branży — w których sieciach, w jakich regionach — odpowiada na pytanie alternatyw dowodami, a nie copywritingiem sprzedażowym. Jeśli Twoja branża jest słabo reprezentowana w indeksie sieci, to również sygnał: albo niewykorzystana szansa, albo częściej sieć, której podaż nigdy nie działała w tej branży.

Alternatywy istnieją, są realne i kilka z nich jest wyraźnie większych niż dwa lata temu. Wybieraj na podstawie dowodów, wchodź z budżetem testowym i utrzymuj te dwie sieci, które zasługują na miejsce w miksie.