9 alternatives à Outbrain pour les annonceurs en 2026

Taboola, MGID, Revcontent, MediaGo, Microsoft, Yahoo, Google Demand Gen, Nativo, TripleLift : neuf vraies alternatives à Outbrain dimensionnées avec des données d'index en direct plutôt qu'avec le marketing des fournisseurs.

Les alternatives les plus fortes à Outbrain en 2026 sont Taboola (le plus grand rival direct), MGID et Revcontent (coûts d’entrée plus bas et modération plus souple), MediaGo (plateforme native pilotée par le machine‑learning de Baidu), Microsoft Audience Network et Yahoo DSP (inventaire de flux walled‑garden), Google Demand Gen (achat de type flux dans l’écosystème Google), ainsi que Nativo et TripleLift (natif côté marque et natif programmatique). Celle qui convient dépend de votre plancher budgétaire, de votre secteur et de votre tolérance à la sévérité de la modération. Cette comparaison dimensionne la demande réelle des annonceurs de chaque réseau à l’aide de l’index en direct d’OpenAdLibrary — 725 882 créations publicitaires natives sur 49 réseaux au juin 2026 — plutôt que de répéter le marketing des fournisseurs.

Pourquoi les annonceurs cherchent au‑delà d’Outbrain#

Outbrain reste l’un des deux plus grands réseaux natifs, et pour de nombreux acheteurs la meilleure réponse est de continuer à l’utiliser. Mais quatre facteurs poussent les annonceurs à diversifier :

- La fusion avec Teads a changé le centre de gravité. Depuis février 2025, Outbrain opère sous le nom Teads, avec une orientation plus forte vers les budgets marque et vidéo. Les acheteurs de performance signalent le même inventaire de flux, mais la feuille de route produit et l’attention commerciale servent désormais un mix plus large. How Outbrain works in 2026 couvre les mécanismes post‑fusion.

- Sévérité de l’approbation. Outbrain applique les politiques créatives et de pages d’atterrissage les plus strictes du natif. Les annonceurs conformes passent — mais si votre entonnoir itère rapidement, un réseau plus souple peut faire la différence entre tester cinq angles par semaine et deux.

- Pression CPC dans le Tier‑1. L’inventaire premium attire une forte densité d’enchères. Les acheteurs médias signalent couramment que des audiences équivalentes coûtent sensiblement moins sur les réseaux de milieu de gamme — avec une baisse correspondante de la qualité des éditeurs que votre entonnoir peut ou non absorber.

- Plafonds de portée. Tout réseau unique finit par saturer pour une offre et une zone géographique données. Les réseaux ci‑dessous ne se recoupent que partiellement avec l’offre d’Outbrain, chaque réseau ajoutant ainsi une audience réellement incrémentale.

Comment nous avons comparé ces réseaux#

Chaque réseau revendique une portée massive. Au lieu de prendre leurs paroles pour argent comptant, nous utilisons la capture indépendante d’OpenAdLibrary : le nombre de créations actives par réseau sert de proxy à l’étendue de la demande des annonceurs réellement en cours — un réseau où 200 000 créations sont actives porte vérifiablement plus de campagnes simultanées qu’un réseau avec 6 000. Les mixes verticaux proviennent de la classification par création du même index. Tous les chiffres sont de juin 2026. Deux mises en garde honnêtes : les comptes de créations mesurent la largeur de la demande, pas la portée de l’offre ou le ROI attendu ; et les réseaux sans placements publics de type flux (ou que nous suivons dans d’autres sources) ne montrent aucun compte individuel. Lorsqu’une affirmation ci‑dessous est qualitative — niveaux CPC, dépôts minimums — elle reflète ce que les praticiens rapportent couramment, pas les tarifs officiels ; vérifiez les conditions actuelles auprès de chaque réseau.

Les neuf alternatives en un coup d’œil#

| Network | Live creatives in index (June 2026) | Strongest classified verticals | Best for |

|---|---|---|---|

| Taboola | 206,145 | Health, finance, insurance | Like-for-like Outbrain replacement at scale |

| MGID | 62,765 | Entertainment-style content, health | Low minimums, Tier-2/3 geos, fast iteration |

| Revcontent | 15,789 | Health, finance, home & garden | Direct-response verticals, smaller budgets |

| MediaGo | 6,571 | Insurance, home & garden, ecommerce | ML-driven prospecting on MSN-adjacent supply |

| Microsoft Audience Network | 281,839 | Ecommerce, finance, travel | MSN/Windows reach, search-adjacent intent |

| Yahoo DSP (native) | 5,926 | Software, finance | Yahoo owned-and-operated feed inventory |

| Google Demand Gen | not individually tracked | — | Feed-style buying inside Google's stack |

| Nativo | not individually tracked | — | Brand-side sponsored content at scale |

| TripleLift | not individually tracked | — | Programmatic in-feed via your DSP |

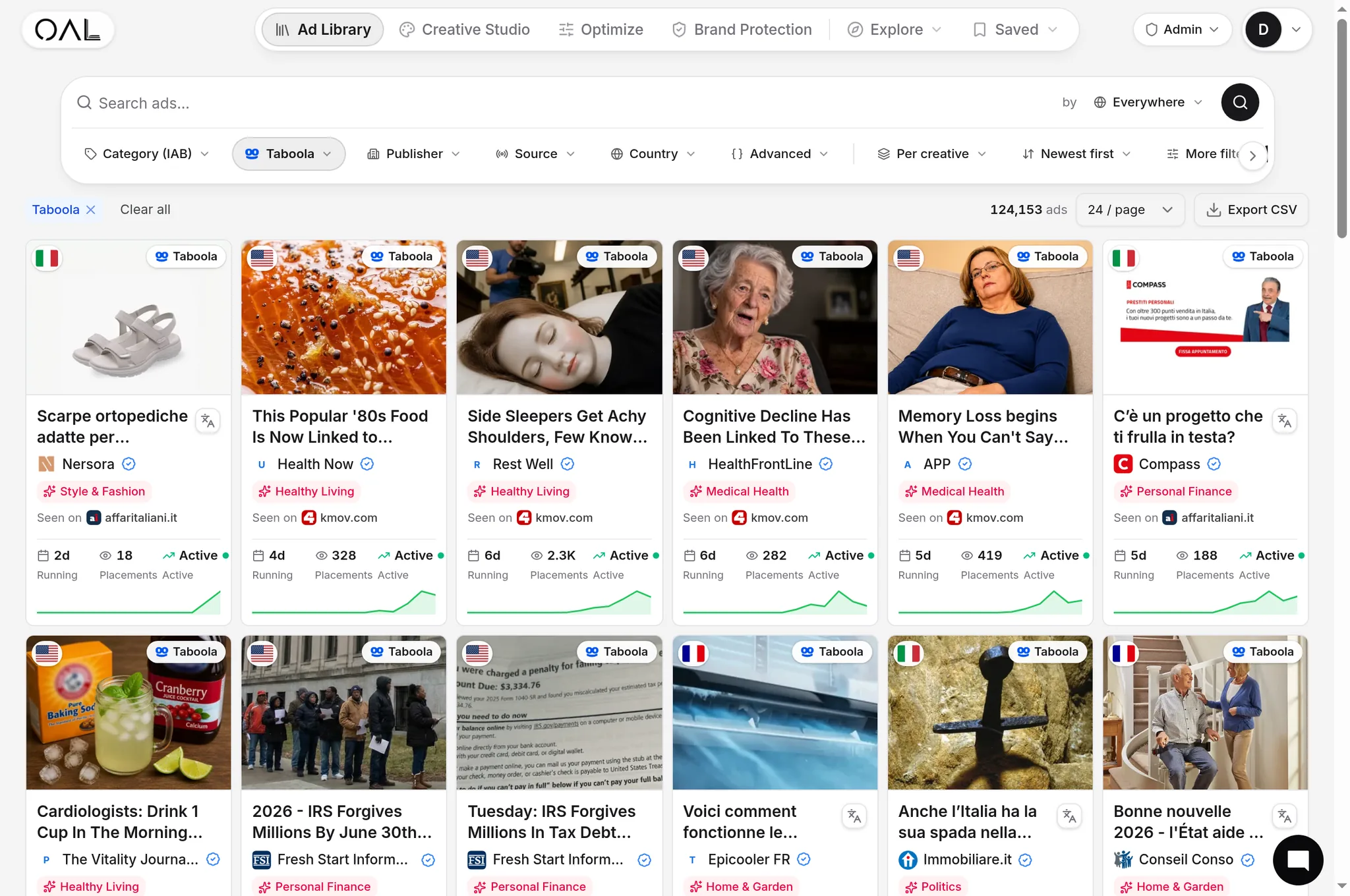

1. Taboola — le remplacement comparable#

Taboola est le plus grand réseau de flux de notre index avec 206 145 créations actives — environ le double d’Outbrain (108 573) — et le substitut le plus proche : même format d’article en dessous, même proposition de grands éditeurs premium, et une modération légèrement moins stricte. Le mix vertical reflète celui d’Outbrain, dominé par la santé, la finance et l’assurance, de sorte que les campagnes migrent généralement avec un minimum de retouches créatives. Si vous quittez Outbrain pour la portée plutôt que pour la politique ou le prix, commencez ici ; how Taboola ads work couvre la configuration, et the Taboola vs Outbrain comparison quantifie le recoupement. Points faibles : même pression CPC Tier‑1, et une enchère encombrée d’acheteurs sophistiqués.

2. MGID — faible plancher, offre globale#

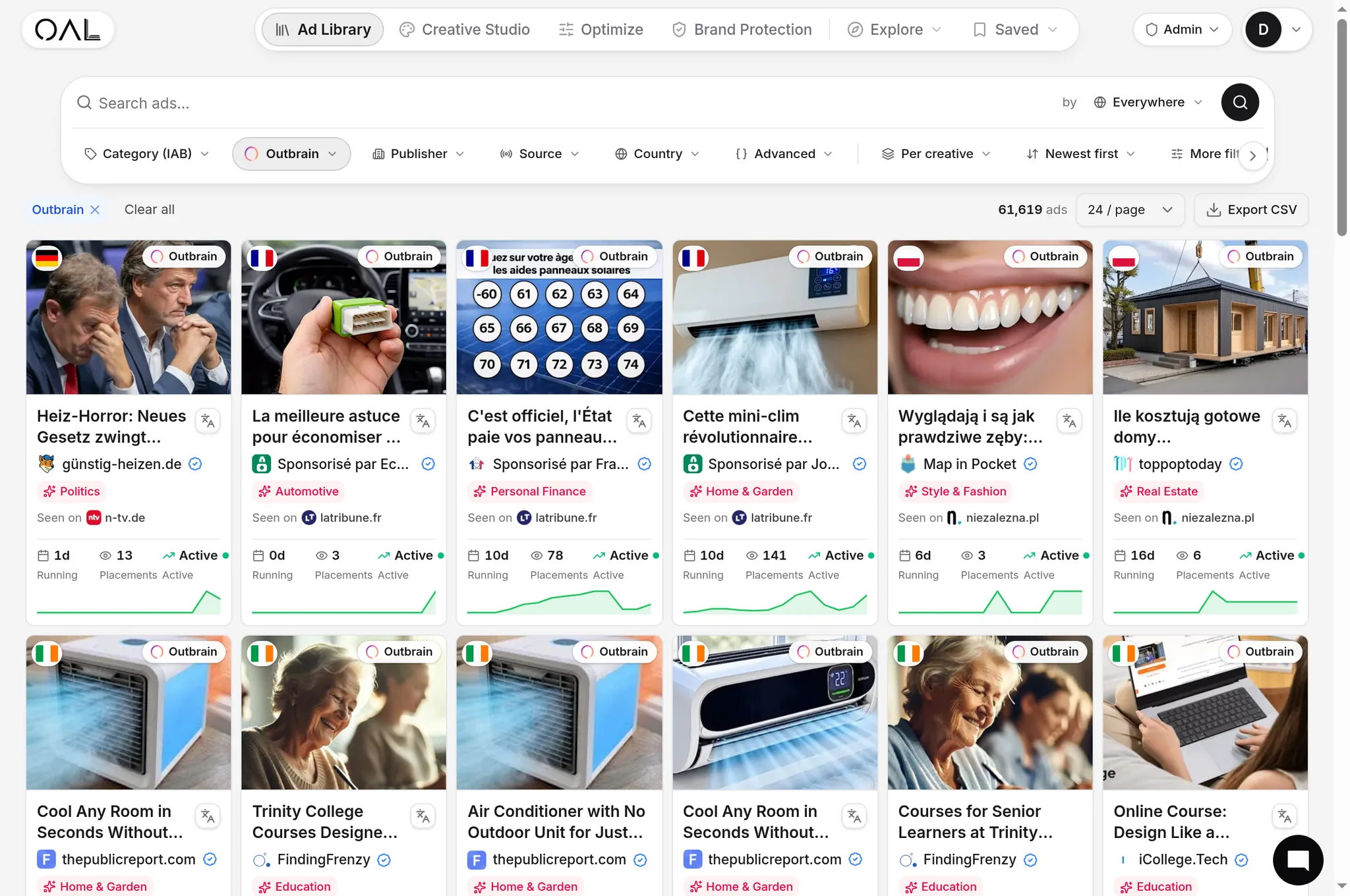

MGID compte 62 765 créations actives dans l’index, avec un caractère distinct : contenu de style divertissement, curiosité‑driven domine le mix, l’offre penche vers les zones Tier‑2/3 et les marchés non anglophones, et la modération tolère un registre plus agressif. Les dépôts minimums sont souvent signalés dans les quelques centaines de dollars — à vérifier lors de l’inscription — ce qui en fait le moyen le moins frictionnel de tester le natif hors du duopole premium. How MGID works décrit les formats et la mécanique tarifaire. Points faibles : la qualité des éditeurs varie largement, donc le blacklistage au niveau du placement est obligatoire, et l’inventaire premium Tier‑1 est plus mince.

3. Revcontent — mid‑tier direct‑response#

Revcontent possède 15 789 créations actives dans l’index, concentrées sur la santé, la finance et la maison — le territoire classique du direct‑response. Les acheteurs le choisissent pour des CPC plus bas que les réseaux premium, une offre US exploitable, et une modération qui accepte les entonnoirs de type advertorial que Outbrain rejetterait. The MGID vs Revcontent comparison positionne les deux options mid‑tier l’une contre l’autre ; globalement, Revcontent penche davantage vers les US et la santé, MGID vers le global. Points faibles : un pool d’offre plus petit qui se sature plus rapidement par offre, et une variance de qualité qui exige une gestion active des placements.

4. MediaGo — plateforme native ML‑first de Baidu#

MediaGo (6 571 créations actives dans l’index, mené par l’assurance, la maison & jardin, et le e‑commerce) est la plateforme native internationale de Baidu, distinguée par une optimisation machine‑learning qui s’appuie sur son enchérissement deep‑learning plutôt que sur la curation manuelle des placements, et par des relations d’offre à travers MSN et d’autres grands portails. Les acheteurs l’utilisent souvent comme réseau de seconde vague : une fois une offre fonctionnant sur Taboola ou Outbrain, MediaGo délivre souvent un volume incrémental sur des audiences similaires. La MediaGo ad library montre ce qui tourne actuellement. Points faibles : un écosystème self‑serve plus restreint et moins de leviers lorsque l’optimisation boîte noire sous‑perfome.

5. Microsoft Audience Network — la plus grande offre que vous n’achetez pas directement#

Microsoft Audience Network est la plus grande source d’offre de notre index — 281 839 créations actives sur MSN, les surfaces Windows et Edge — avec un mix classé mené par le e‑commerce, la finance et le voyage. Ce n’est pas un réseau natif à la manière d’Outbrain : vous achetez via Microsoft Advertising, les audiences sont adjacentes à la recherche (signaux de profil LinkedIn et d’intention de recherche), et les standards créatifs suivent les politiques publicitaires de Microsoft. Pour les annonceurs déjà actifs sur la recherche Microsoft, étendre vers le réseau d’audience est le test le moins coûteux disponible. The MSN native ads guide couvre les placements et la mécanique. Points faibles : reporting de placement moins transparent et surface d’optimisation très différente des natifs classiques.

6. Yahoo DSP — le survivant de Gemini#

L’inventaire natif de Yahoo (5 926 créations actives dans l’index, mené par les logiciels et la finance) est acheté via le Yahoo DSP depuis la retraite de la plateforme self‑serve Yahoo Gemini. L’offre se concentre sur les propriétés détenues et exploitées par Yahoo — Yahoo Home, Mail, Finance, Sports — ce qui délivre une audience plus ancienne, axée finance, que certains secteurs (assurance, outils d’investissement, logiciels d’abonnement) convertissent exceptionnellement bien. How Yahoo native ads work after Gemini explique le parcours d’achat actuel. Points faibles : les minimums du DSP le rendent inaccessible aux petits budgets, et la portée hors des propriétés Yahoo est modeste.

7. Google Demand Gen — achat de flux dans Google#

Les campagnes Google Demand Gen placent des créations image et vidéo sur les flux Discover, Gmail et YouTube — des placements fonctionnellement natifs, achetés avec le ciblage et la mesure de Google. Elles ne sont pas suivies comme un réseau séparé dans notre index, mais figurent sur toute liste d’alternatives car elles répondent au même besoin : prospection de type flux à grande échelle. Points forts : les données d’audience de Google, l’enchère basée sur la conversion, et aucune nouvelle relation de plateforme à gérer. Points faibles : moins de transparence sur les placements que les réseaux natifs classiques, contraintes créatives favorisant des actifs de marque soignés, et une application des politiques qui traite durement les entonnoirs advertorial.

8. Nativo — contenu sponsorisé côté marque#

Nativo place des articles sponsorisés complets — pas seulement des cartes de flux — directement dans les puits de contenu des éditeurs, vendus en service géré et programmatique. Il convient aux équipes marque et contenu dont l’unité créative est l’article lui‑même, avec une mesure orientée vers l’attention et l’engagement plutôt que le CPA dernier clic. Points faibles pour les acheteurs performance : coûts d’entrée effectifs plus élevés, itération créative plus lente, et un modèle qui récompense la production de contenu de qualité éditoriale.

9. TripleLift — programmatique en‑flux via votre DSP#

TripleLift est une plateforme côté offre qui modèle des placements natifs en‑flux sur un vaste réseau d’éditeurs, achetés programmatique via des DSP plutôt que via un tableau de bord natif self‑serve. Pour les équipes disposant déjà d’un siège DSP, il ajoute des formats natifs à l’infrastructure programmatique existante — mêmes audiences, même mesure, nouveau format. Points faibles : aucun point d’entrée self‑serve autonome, et l’automatisation créative qui échange une partie de l’impact natif contre l’échelle.

Comment choisir : associez le réseau à votre raison de départ#

- Départ pour la portée ? Taboola d’abord, puis Microsoft Audience Network — les deux plus grands pools de demande dans l’index.

- Départ pour le prix ? MGID et Revcontent livrent généralement les CPC les plus bas, la qualité du placement étant le compromis ; native CPC benchmarks cadre ce que les acheteurs rapportent entre réseaux.

- Départ pour la modération ? MGID et Revcontent acceptent un registre plus agressif — mais lisez leurs politiques ; rien sur cette liste n’accepte ce que la FTC interdit.

- Marque ou contenu ? Nativo pour des articles sponsorisés complets, Google Demand Gen pour des créations de flux soignées, vidéo Teads si vous restez avec l’entité fusionnée.

- Déjà sur Microsoft ou un DSP ? Microsoft Audience Network et TripleLift ajoutent respectivement de la portée native sans nouvelle relation de plateforme.

- Budget inférieur à quatre chiffres ? MGID ou Revcontent ; les réseaux premium et les chemins DSP consommeront un petit budget test avant de produire un signal.

Lancez deux réseaux, pas neuf. Le playbook standard est un réseau premium (Outbrain ou Taboola) plus un réseau de milieu de gamme (MGID ou Revcontent), avec les walled‑gardens ajoutés une fois la création prouvée — une répartition qui capture la majeure partie de l’offre disponible tout en maintenant la charge d’optimisation raisonnable. Our ranking of native networks by real ad volume approfondit le paysage complet.

Portage d’une campagne Outbrain : ce qui se transfère et ce qui ne se transfère pas#

Déplacer une campagne fonctionnelle vers une alternative n’est pas un copier‑coller, et savoir ce qui se conserve évite de gaspiller le budget test :

- Les angles se transfèrent ; les créations peuvent ne pas. L’angle sous‑jacent qui fonctionne sur Outbrain — le problème, l’audience, la structure de promesse — fonctionne généralement sur Taboola avec les mêmes images et titres. Sur MGID et Revcontent, attendez‑vous à ajuster le registre : le style teaser curieux et narratif qui domine le milieu de gamme surpasse généralement la version plus épurée du même angle sur le réseau premium. Réécrivez les titres pour le registre natif du réseau de destination plutôt que de supposer que vos gagnants se portent intacts.

- Les pages d’atterrissage se transfèrent avec une relecture de conformité. Un entonnoir qui a passé la révision d’Outbrain passera presque partout. L’inverse est catégoriquement faux — ne migrez pas un entonnoir approuvé en milieu de gamme vers Outbrain ou Taboola sans re‑auditer les affirmations et les mentions légales.

- Les enchères ne se transfèrent pas. Chaque enchère de réseau possède ses propres prix de liquidation par zone géographique et vertical. Commencez à partir des enchères suggérées par la plateforme de destination et de vos propres données de diffusion, pas à partir de vos CPC Outbrain.

- La connaissance des placements ne se transfère pas. Votre liste noire de sections Outbrain ne signifie rien sur l’offre de MGID. Prévoyez une phase d’apprentissage des placements — éliminer les widgets faibles constitue les deux premières semaines de toute campagne mid‑tier.

- Le suivi se transfère proprement. Remplacez les macros d’ID de clic et la configuration de postback par celles du nouveau réseau et le reste de votre pile de mesure reste intact. Vérifiez avec une conversion test avant de dépenser.

Séquencez la migration de façon délibérée : maintenez Outbrain en activité pendant que l’alternative monte, partagez le budget test afin que le nouveau réseau obtienne suffisamment de volume pour produire un signal (un test affamé ne prouve rien), et comparez le coût par conversion après la phase d’apprentissage du nouveau réseau — pas pendant ses premiers jours bruyants.

L’argument en faveur du maintien d’Outbrain dans le mix#

Une note honnête pour conclure la comparaison : la plupart des annonceurs qui recherchent des alternatives devraient diversifier, pas abandonner. La demande post‑fusion d’Outbrain reste le deuxième plus grand pool de flux dans notre index, son offre premium convertit des audiences que les réseaux de milieu de gamme ne peuvent atteindre, et un compte approuvé et ancien avec un historique de placements est un atout qui prend des mois à reconstruire. Les acheteurs qui s’y prennent bien traitent les alternatives comme des ajouts — un second et troisième pool d’offre avec des enchères indépendantes — et laissent les données de performance décider de la répartition budgétaire trimestre après trimestre. Ceux qui se trompent abandonnent un réseau fonctionnel après un seul rejet et redémarrent leur courbe d’apprentissage à zéro ailleurs.

Recherche de tout réseau avant le dépôt#

Chaque réseau de cette liste acceptera volontiers un dépôt avant de vous montrer ce qui tourne réellement sur son offre. Inversez l’ordre : examinez d’abord les publicités actives. OpenAdLibrary capture les créations, les annonceurs, la longévité et les pages d’atterrissage sur tous les réseaux de flux ci‑dessus — parcourez le mix réel d’annonceurs d’un réseau dans the native ad spy tool, ou allez directement à live Taboola creatives pour comparer à ce que vous avez vu sur Outbrain. Dix minutes d’observation des annonceurs qui tournent depuis des semaines dans votre secteur — sur quels réseaux, dans quelles zones géographiques — répondent à la question des alternatives avec des preuves plutôt qu’avec du texte commercial. Si votre secteur est mince dans l’index d’un réseau, c’est aussi un signal : soit une opportunité inexploité, soit, plus souvent, un réseau dont l’offre n’a jamais fonctionné pour ce secteur.

Les alternatives existent, elles sont réelles, et plusieurs d’entre elles sont vérifiablement plus grandes qu’il y a deux ans. Choisissez sur la base de preuves, entrez avec un budget test, et conservez les deux réseaux qui gagnent leur place dans le mix.