Najlepsze sieci reklam natywnych w 2026 (Ranking według rzeczywistej liczby reklam)

Posortowaliśmy główne sieci reklam natywnych według jedynego wskaźnika, który przewiduje, gdzie trafiają Twoje pieniądze: ile aktywnych reklam każda z nich aktualnie wyświetla, pobrane bezpośrednio z indeksu OpenAdLibrary obejmującego ponad 589 000 przechwyconych kreacji.

Większość list „najlepszych sieci reklam natywnych” ocenia platformy na podstawie własnych materiałów marketingowych: liczby wydawców, miesięczne wyświetlenia, ściana logotypów. Te liczby mówią, jak duża sieć twierdzi, że jest. Nie mówią nic o tym, gdzie faktycznie płyną pieniądze reklamodawców. Pytanie, które prognozuje Twoje wyniki, jest prostsze. Ile aktywnych reklam każda sieć aktualnie wyświetla i kto je wyświetla?

To właśnie robi ten przewodnik. Rankujemy główne sieci natywne na podstawie rzeczywistej, obserwowalnej liczby reklam z indeksu OpenAdLibrary, a następnie wyjaśniamy, jak każda z nich wpisuje się w plan medialny 2026. Na czerwiec 2026 śledzimy 589 036 unikalnych kreacji natywnych od 25 933 reklamodawców w 42 sieciach, z 5,4 mln indywidualnych obserwacji reklam. Ranking poniżej pochodzi z tych danych, a nie z prezentacji dostawcy. To także centrum naszych głębszych porównań: każdy szczegółowy porównawczy link znajduje się tutaj.

Ranking 2026, według rzeczywistej liczby reklam#

Oto jak główne sieci natywne wypadają pod względem liczby unikalnych, aktywnych kreacji, które przechwyciliśmy (indeks OpenAdLibrary, czerwiec 2026):

| Rank | Network | Creatives in our index | Best for | Entry cost |

|---|---|---|---|---|

| 1 | Taboola | 157,727 | Scale, direct response, content arbitrage | Mid to high CPC |

| 2 | Outbrain / Teads | 84,252 | Premium publishers, branding, outstream video | Mid to high CPC |

| 3 | MGID | 49,689 | Affiliates, broad geos, emerging markets | Low CPC |

| 4 | Revcontent | 11,478 | Curated quality, US-heavy direct response | Low to mid CPC |

| , | Teads (standalone label) | 55 | Premium brand video, captured separately | High CPC |

| , | Microsoft Audience Network, MediaGo, MSN | Varies | Specialist supply, brand-safe placements | Varies |

Przeczytaj jeszcze raz liczbę Taboola. To prawie dwukrotność wolumenu aktywnych kreacji Outbrain (następna największa) i ponad trzykrotność MGID. Spadek jest stromy i odzwierciedla to, co kupujący odczuwają w aukcji: Taboola to najgłębszy basen konkurentów i najwięcej zasobów do testowania.

Liczba, która ma znaczenie, nie jest deklarowaną liczbą wydawców sieci. To liczba unikalnych, aktywnych kreacji, które dziś serwuje. To prawdziwy sygnał popytu reklamodawców i ilości dostępnego zasobu.

Sieć może reklamować 50 000 wydawców i nadal być rynkiem o małej płynności, jeśli niewielu reklamodawców kupuje. „Mniejsza” sieć, uruchamiająca tysiące świeżych, długotrwałych kreacji, to głęboka, płynna aukcja warta Twojego budżetu testowego. Dlatego oceniamy sieci pod kątem tego, co jest aktywne, a nie tego, co jest w broszurze.

Jak rankujemy: wolumen reklam, nie komunikaty prasowe#

„Wolumen reklam” oznacza tutaj liczbę unikalnych kreacji natywnych, które sieć serwuje, po deduplikacji, przypisaniu rzeczywistemu reklamodawcy i monitorowaniu w czasie. Z tego wypływają trzy sygnały:

- Utrzymany wolumen. Ile unikalnych reklam jest aktywnych w zasobie sieci. Więcej aktywnych reklam oznacza głębszy popyt i więcej konkurentów do nauki.

- Długość życia kreacji. Jak długo poszczególne reklamy pozostają aktywne. W direct‑response długość życia to najlepszy darmowy wskaźnik rentowności. Nikt nie płaci za utrzymywanie przegranej reklamy. W naszym aktualnym indeksie najdłużej obserwowane kreacje są aktywne od 28 dni i wciąż rosną.

- Mieszanka reklamodawców. Kto kupuje. Sieć pełna nutra i „one weird trick” zachowuje się zupełnie inaczej niż ta obsługująca budżety marek z listy Fortune 500.

Tego nie uzyskasz z witryny sieci. Dostajesz to z warstwy transparentności reklam, która przechwytuje publiczne umiejscowienia w otwartym internecie. To cały powód, dla którego istnieje narzędzie do podglądu natywnych reklam, i dlaczego poniższe rankingi opierają się na obserwowalnym zachowaniu. Nowicjusz w mechanice kategorii? Nasze wpisy w słowniku o modelu sieci natywnych reklam i reklamie natywnej to przyzwoite 60‑sekundowe wprowadzenia.

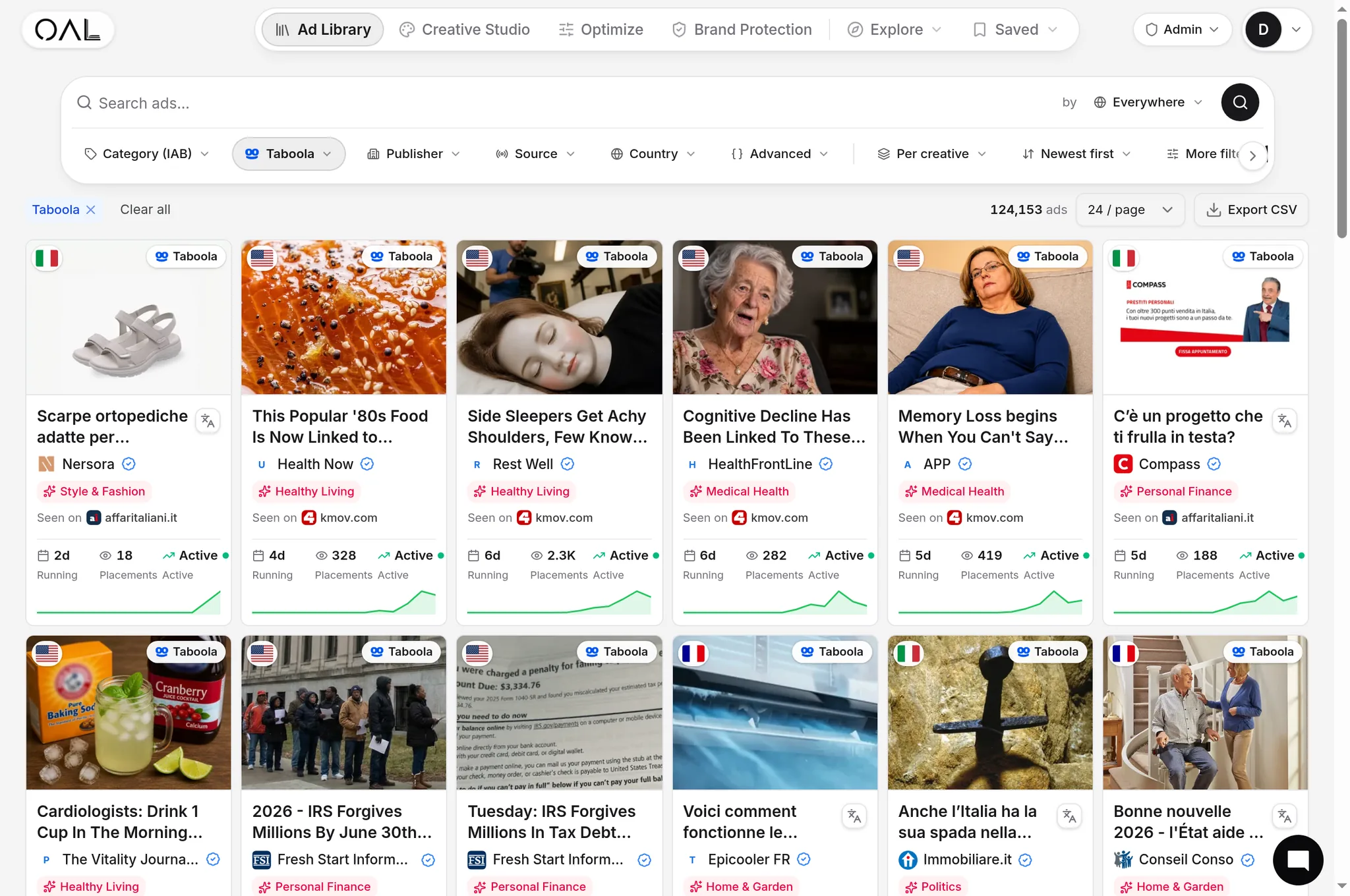

1. Taboola: lider wolumenu, i nie ma równych#

Taboola jest domyślną odpowiedzią na pytanie „która sieć natywna jest największa” z jednego strukturalnego powodu. Jej 30‑letnie wyłączne partnerstwo natywne z Yahoo, aktywne od 2023, kieruje własności Yahoo (prawie 900 mln miesięcznych użytkowników w mailu, finansach, sporcie i wiadomościach) przez jedną platformę zakupową Taboola. Umowa ta dała Yahoo także około 25 % udziałów w Taboola, więc obie firmy są ze sobą powiązane, a nie konkurują o ten sam popyt.

Wolumen potwierdza reputację. Śledzimy 157 727 unikalnych kreacji Taboola – więcej niż jakakolwiek inna sieć w indeksie. Mieszanka reklamodawców silnie nachyla się ku direct‑response: Health (6 048 kreacji), Finance (5 558) i Insurance (4 303) prowadzą, a następnie Ecommerce, Home & Garden oraz Software. To arbitraż treści, generowanie leadów i subskrypcji, a tempo odświeżania kreacji jest brutalne. Zwycięzcy są kopiowani w ciągu dni.

Oto jak ten styl arbitrażu wygląda w praktyce. Aktywna reklama finansowa, którą przechwyciliśmy w czerwcu:

I reklama zdrowotna, która była aktywna 26 dni, co wskazuje na prawdopodobną rentowność:

Koszty są wyższe niż w średnim segmencie, a akceptacja bardziej restrykcyjna. Płacisz za skalę i jakość. Taboola jest siecią, względem której benchmarkujesz wszystko inne. Dla dwóch najważniejszych porównań przed podjęciem decyzji zobacz Taboola vs Outbrain in 2026: Data‑Backed Comparison (Now Teads), który opisuje, jak fuzja Outbrain‑Teads przekształciła rywalizację, oraz Revcontent vs Taboola: Reach, Cost and Advertiser Mix Compared dla analizy stosunku skali do kosztu.

2. Outbrain / Teads: premium i branding#

To jest jeden z elementów, które przestarzałe przewodniki pomijają. Outbrain zakończyło przejęcie Teads w lutym 2025, przyjęło markę Teads i od czerwca 2025 notuje się pod tickerem „TEAD” na Nasdaq. Dlatego kiedy w 2026 widzisz „Outbrain”, tak naprawdę patrzysz na połączoną firmę, teraz promowaną jako Teads – platformę łączącą natywne widgety Outbrain z siłą wideo outstream Teads.

W naszym indeksie starsze zasoby Outbrain wyraźnie zajmują drugie miejsce z 84 252 kreacjami, podczas gdy reklamy pod samodzielną etykietą „Teads” pozostają niewielkie – 55, co jest typowe dla platformy premium, uruchamiającej mniej, ale droższe kreacje.

Mieszanka reklamodawców Outbrain/Teads jest bardziej skierowana ku regulowanym, wysokowartościowym branżom niż Taboola: Finance (2 640) i Insurance (2 615) przodują, przed Health, Ecommerce i Software.

Outbrain/Teads posiada także najdłużej żyjące reklamy w naszym śledzeniu. Z naszych aktualnych 28‑dniowych weteranów kilka to kreacje finansowe i rozrywkowe Outbrain, w tym ten SmartAsset o podatkach emerytalnych, który jest aktywny pełne 28 dni:

Dlaczego drugie, a nie pierwsze? Jakość ponad surowy wolumen. Teads tradycyjnie stawia na premium: inventory tier‑1, surowsze standardy redakcyjne, silniejszy storytelling niż czysty arbitraż. Fuzja dodała poważny biznes wideo outstream do natywnego footprintu, co ma znaczenie, gdy budżety natywne i wideo się łączą. Starsze feedy Outbrain i DSP nie zniknęły, ale oferta rynkowa jest teraz zjednoczona pod marką Teads. Jeśli Twoja oferta jest brand‑led lub po prostu potrzebujesz czystszych miejsc niż sieci pełne arbitrażu, to jest najsilniejsza alternatywa dla Taboola. Szczegóły fuzji i ich wpływ na strategię kupującego opisane są w naszym Taboola vs Outbrain (Now Teads) porównaniu.

3. MGID: wszechstronny, przystępny koń roboczy#

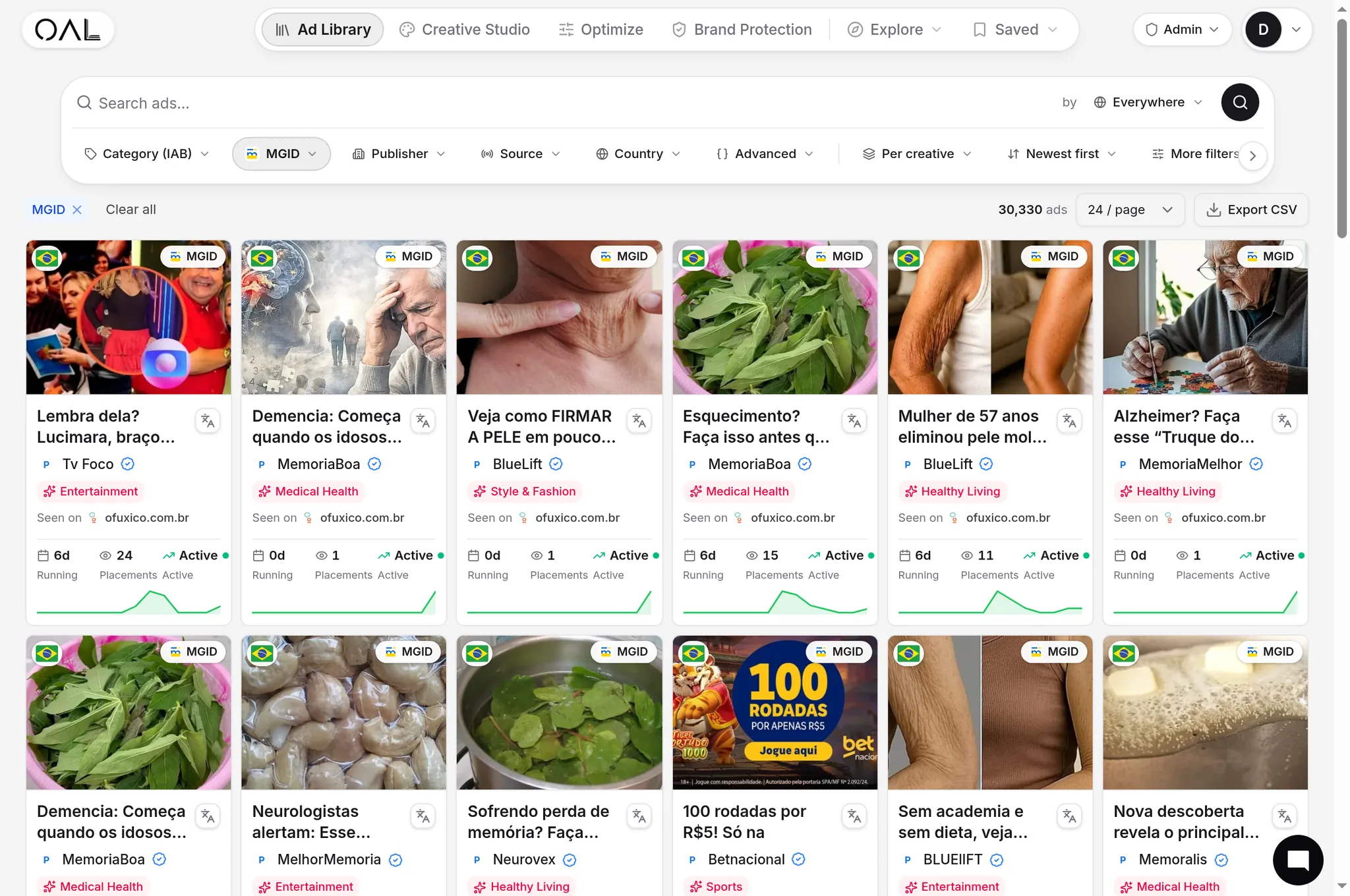

MGID jest najczęstszym punktem wejścia dla afiliatów i kupujących performance, którzy chcą skalę bez minimalnych progów Taboola i bez tak rygorystycznej kontroli. Według własnych ujawnień z 2025 obejmuje ponad 32 000 witryn wydawców w ponad 60 krajach, z silnym zasięgiem w rynkach wschodzących i luźniejszą polityką treści niż platformy premium.

Dane przechwycone pokazują, jak odmienny jest jego charakter. Śledzimy 49 689 kreacji MGID, ale mieszanka branżowa jest mocno wypaczona: Entertainment stanowi 8 904 z nich, przytłaczając Health (615), Insurance (378) i pozostałe. To znak quiz‑funnel, ofert gamingowych i szerokiego arbitrażu, dokładnie tego, co przyciąga sieć o luźniejszej polityce. To podwójna korzyść, którą należy świadomie zarządzać przy optymalizacji na poziomie placementów i list wykluczeń, ponieważ jakość znacznie różni się w zależności od regionu i wydawcy.

MGID znajduje się w centrum średniego segmentu, więc jest bazą dwóch najczęściej czytanych porównań: MGID vs Revcontent: Mid‑Tier Native Networks Compared dla najważniejszego starcia afiliatów oraz MGID vs Taboola: Which Native Network Wins for Your Budget? dla klasycznej decyzji „tanie i szerokie kontra drogie i głębokie”.

4. Revcontent: kuracja jakości w średnim segmencie#

Revcontent to opcja nastawiona na jakość wśród przystępnych sieci. Osiąga ponad 228 M+ użytkowników w ponad 7 000 wydawców i celowo utrzymuje bazę mniejszą i bardziej weryfikowaną niż MGID. Jakość ponad ilość to ich wyraźne hasło.

Dane potwierdzają pozycjonowanie. Przy 11 478 kreacjach Revcontent obsługuje ułamek wolumenu MGID, a mieszanka skierowana jest z powrotem ku poważnym verticalom direct‑response: Health (1 459) prowadzi, potem Finance (424), Home & Garden (403), Insurance (322) i Nutra (250). Czystszy inventory, większa kontrola wydawców, silny zasięg w USA i języku angielskim. Mniej surowego zasięgu niż Taboola czy MGID, dlatego Revcontent często jest uzupełnieniem (miejsce do skalowania sprawdzonego zwycięzcy), a nie jedyną siecią. Najważniejsze dwa porównania kupujących to MGID vs Revcontent dla średniego segmentu oraz Revcontent vs Taboola dla kuracji średniego segmentu kontra lidera wolumenu.

Yahoo Native i specjalistyczna podaż#

Uwaga, która myli ludzi: natywny inventory Yahoo nie jest już kupowany jako odrębna sieć. Od 2023 roku jest nabywany przez Taboola, więc „Yahoo Native” jako oddzielny zakup wtopił się w lidera wolumenu. (Yahoo nadal sprzedaje własny display, ale natywny przechodzi przez Taboola.)

Poza czterema czołowymi, kilka specjalistycznych źródeł jest warte poznania. Microsoft Audience Network regularnie pojawia się w naszym zestawie najdłużej żyjących reklam: prawie wszystkie nasze 28‑dniowe evergreenowe reklamy poza Outbrain pochodzą z placementów MSN, od quiz‑funnel „My IQ” po oferty słuchowych aparatów i kart płatniczych. To ekosystem brand‑safe, ściśle kontrolowany, gdzie reklamy zazwyczaj trwają długo po zatwierdzeniu. Oto jeden z tych weteranów MSN, quiz‑IQ aktywny pełne 28 dni:

MediaGo (natywna / programatyczna podaż Baidu) jest przydatna dla dodatkowego zasięgu i określonych regionów, a Teads outstream video coraz częściej staje się odrębną dyscypliną, gdy budżety natywne i wideo się łączą. Żadne z nich zazwyczaj nie zastępuje głównej sieci, ale są cenne dla dywersyfikacji po ustaleniu głównych kanałów.

Co mówią verticaly o miejscu walki#

Patrząc szerzej niż pojedyncze sieci, indeks pokazuje, gdzie koncentruje się popyt natywny w całym otwartym internecie. Najważniejsze verticaly pod względem liczby aktywnych kreacji (OpenAdLibrary, czerwiec 2026):

| Vertical | Creatives in index |

|---|---|

| Finance | 17,232 |

| Insurance | 15,629 |

| Health | 14,895 |

| Ecommerce | 13,872 |

| Entertainment | 11,784 |

| Software | 10,825 |

| Travel | 10,692 |

Finanse, ubezpieczenia i zdrowie to trzy najgłębsze aukcje w natywnych, bez dyskusji. Jeśli działasz w jednej z nich, spodziewaj się zatłoczonego inventory i agresywnego testowania kreacji przez konkurentów. Poza nimi szansa na mniejszą konkurencję i większą widoczność, ale będziesz miał mniej reklam rywali do nauki. W każdym wypadku znajomość głębokości verticalu przed licytacją zmienia sposób budżetowania pierwszego testu.

Wybór właściwej sieci dla Twojej sytuacji#

Nie ma jednej najlepszej sieci reklam natywnych. Jest najlepsza dla Twojej oferty, regionu, budżetu i tolerancji ryzyka. Praktyczna ścieżka decyzyjna:

- Budżet na markę lub świadomość, premium placements? Zacznij od Outbrain/Teads, potem testuj Taboola.

- Direct response, chcesz maksymalnej skali i najgłębszego basenu konkurentów? Najpierw Taboola.

- Affiliate lub agresywny vertical, testowanie wielu regionów tanio? MGID, z Revcontent dla czystszej skali w USA.

- Ścisły budżet, najpierw weryfikacja oferty? Średni segment (MGID/Revcontent), potem przenieś zwycięzców do Taboola/Outbrain‑Teads.

Koszt decyduje o większości tych wyborów, a ceny natywnych różnią się znacznie w zależności od sieci, regionu i verticalu. Rozkład realistycznych CPC, minimalnych depozytów i budżetu pierwszego testu znajdziesz w How Much Do Native Ads Cost? A 2026 Budgeting Guide. Warto też zrozumieć mechanikę pod Twoimi licytacjami: jak programmatic native advertising i native ad auction decydują o rzeczywistej cenie, jak format native ad widget kształtuje kreację i jak wszystko to wynika z szerszego modelu ad network.

Dlaczego wolumen aktywnych reklam przewyższa wszystkie inne rankingi#

Oto przewaga praktyka, która łączy to wszystko. Większość zespołów wybiera sieć z listy, zakłada konto i dopiero zaczyna się uczyć, płacąc za tę edukację w wydatkach. Szybsza droga to przeczytanie rynku przed licytacją.

To właśnie daje platforma transparentności reklam. OpenAdLibrary przechwytuje publiczne natywne reklamy w Taboola, Outbrain/Teads, MGID, Revcontent, MediaGo, Yahoo i MSN, a następnie przetwarza surowe reklamy w plan medialny na trzy sposoby:

- Przechwytuje rzeczywisty obraz kreacji w pełnej jakości. Rzeczywisty hook, nagłówek i miniaturka, które konkurenci uruchamiają, jak poniższe przykłady, a nie rozmyta rekonstrukcja.

- Identyfikuje rzeczywistego reklamodawcę za każdą reklamą i klasyfikuje łańcuch dostaw ad‑tech, więc wiesz, kto kupuje, a nie tylko co się wyświetla.

- Śledzi kliknięcie do strony docelowej (bez klikania aktywnych reklam). Do tej pory przechwyciliśmy 926 259 stron docelowych, odsłaniając pre‑lander i ofertowy flow, które zazwyczaj decydują o rentowności.

Dodaj do tego długowieczność kreacji i rozprzestrzenianie, a otrzymujesz darmowy, uczciwy sygnał tego, co wygrywa: reklama jak ta solar‑battery, aktywna 27 dni w wielu placementach, prawie na pewno jest rentowna. Stamtąd Creative Studio, Optimize, Copy DNA oraz API i MCP pozwalają przekształcić te obserwacje w własne testowane kreacje. To otwarta, niskokosztowa alternatywa dla Adbeat, AdPlexity, AdSpy i Anstrex, zbudowana tak, aby koszty inteligencji były niższe niż pojedyncza nieudana kampania testowa.

Możesz przeglądać 200 reklam bez podawania karty, aby zobaczyć, które sieci i reklamodawcy są najaktywniejsi w Twoim verticalu, zanim wydasz dolara.

Start free i rankuj sieci według tego, co naprawdę jest uruchomione, a nie tego, co ich decki twierdzą.

OpenAdLibrary to otwarta, przystępna platforma transparentności reklam i wywiadu konkurencyjnego. Liczby dotyczące wolumenu aktywnych reklam (589 036 kreacji, 25 933 reklamodawców, 42 sieci, czerwiec 2026) pochodzą z przechwycenia publicznych natywnych placementów przez OpenAdLibrary. Zasięg sieci i dane korporacyjne (umowa Yahoo, fuzja Outbrain‑Teads, liczby wydawców) pochodzą z publicznych ujawnień każdej firmy i zweryfikowanych ogłoszeń.